银柿财经APP

银柿财经APP

LPR连续9个月按兵不动,居民提前还贷的热情还在持续吗?

“存量房贷与新增房贷之间的利差是导致提前还贷的表面原因,而更深层次的原因则是居民消费意愿下降,以及对未来预期的不确定性。”

“近期新增的提前还贷申请有所降低,但存量申请还是很多。”一位城商行员工坦言,因为存在房贷余额的考核,银行方面还是会控制提前还贷的规模。

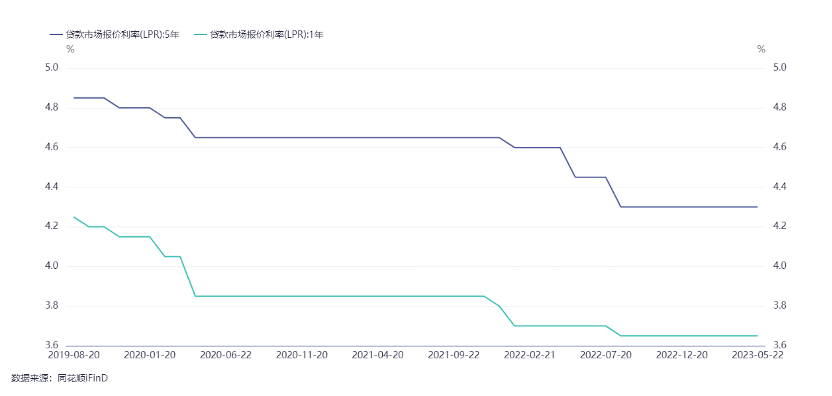

去年下半年,由于LPR的连续下调,往年在利率高位买房的人,纷纷选择提前还贷。不过自2022年8月起,LPR报价已连续9个月保持不变,但居民提前还贷的热情似乎仍在持续。

分析认为,存量房贷与新增房贷之间的利差是导致提前还贷的表面原因,而更深层次的原因则是居民消费意愿下降,以及对未来预期的不确定性。

未来不排除5年期以上LPR单独下调的可能

5月22日,中国人民银行授权全国银行间同业拆借中心公布5月贷款市场报价利率(LPR)。一如市场预期,本月LPR仍按兵不动,一年期为3.65%,5年期以上为4.3%。

LPR是由各报价行按公开市场操作利率,主要指中期借贷便利利率(MLF)加点形成的报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。

2022年,LPR共出现了三次下调,其中两次“双降”,一次“单降”。这也是自2019年8月LPR改革落地后,调整次数最多的一年。背后的原因是,在疫情影响下,以LPR引导推动实际利率进入下行轨道,降低实体经济融资成本,从而达到提振经济活力的目的。

值得注意的是,5年期以上LPR的定价也关乎存量购房者的月供,去年8月LPR的再次下调也成为了居民提前还贷潮的导火索。经济学家任泽平认为,由于此前的存量房贷与新增房贷之间利差较大,也有不少居民选择提前还贷后重新申请贷款,以降低房贷利率和还款成本。

对于LPR后续是否有调降的可能性,不少专家认为,短期内LPR调降门槛仍偏高。不过也有分析表示,不排除5年期以上LPR单独下调的可能性。

东方金诚首席宏观分析师王青认为,当前银行净息差偏低,加之一季度存款利率上行幅度较大,为了进一步推动实体经济融资成本稳中有降,银行可能倾向于在负债端发力,适度降低各类存款利率。

王青分析称,在MLF操作利率不变的前提下,年内1年期LPR单独调整的可能性较小,但5年期以上LPR存在单独下调10个至15个基点的可能。从利率互换报买价走势来看,市场也有相关预期。

仲量联行大中华区首席经济学家及研究部总监庞溟此前在接受媒体采访时表示,考虑到有效降低购房负担和贷款成本以提升居民购房需求的政策取向,以及目前居民存量房贷利率相比企业贷款利率和宏观经济增速环境仍较高的客观现实,不排除未来5年期以上LPR非对称下调以发挥锚定效应推动房贷利率进一步下行的可能性。

居民提前还贷意愿尚未出现明显减少

不过从居民当前的提前还贷意愿来看,存量房贷与新增房贷之间的利差或只是表面原因,而更深层次的原因则是居民消费意愿下降,以及对未来预期的不确定性。

尽管目前LPR已连续九个月保持不变,但居民提前还贷的趋势并未出现明显收敛。惠誉评级亚太区金融机构评级董事徐雯超表示,从数据上看按揭贷款净增量仍然较小,主要是提前还贷的趋势还没有明显收敛。

4月信贷数据显示,居民中长期贷款减少1156亿元,同比多减842.28亿元。对此,德邦证券首席经济学家芦哲分析称,减少的原因或来自“提前还款”,年初居民提前还贷普遍被银行设置门槛,“排队”3个月之后正好4月进入提前还贷高峰。

一位在过去一年间多次提前还贷的清欢(化名)告诉银柿财经,她选择提前还贷的主要原因在于一方面贷款利率偏高,也没有特别好的投资渠道,另一方面经济的恢复未达预期,未来前景不太明朗,因此在一些私募、理财产品到期后就选择了提前还贷。

事实上,清欢的这种情况并非个例。粤开证券首席经济学家罗志恒认为,居民手中留有一定的超额储蓄,在理财收益不足以覆盖房贷利息的情况下,居民选择提前还贷,降低月供压力。

去年理财市场出现的两轮“破净”潮,冲击了部分投资者信心引发大面积赎回。银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2022年)》显示,2022年各月度,理财产品平均收益率仅为2.09%。

此前面对居民的提前还贷潮,不少银行纷纷设置门槛。比如一些银行关闭了手机预约提前还款功能,拉长申请周期等。清欢也表示今年银行在提前还贷方面有所限制,并告诉银柿财经她今年只有两次提前还款机会,而去年还贷时这家国有大行还未设置类似的门槛。

据银柿财经了解,目前银行的提前还贷门槛依然存在。一位城商行员工告诉银柿财经,由于存在房贷余额的考核,银行方面依然会控制提前还贷的规模。

“如果提前还贷趋势没有收敛甚至加剧,可能会对银行造成盈利压力和资产配置压力。”惠誉评级亚太区金融机构评级董事薛慧如表示,2022年LPR几次下调之后,按揭贷款重定价和吸存揽储竞争等都导致银行息差压力较大。

不过从边际变化来看,也存在一些有利因素。薛慧如表示,随着疫情负面影响消退和防疫政策退出,居民整体消费能力和意愿有显著提升;同时,经济逐步复苏,金融市场波动放缓,各项金融产品的投资收益率呈现企稳迹象。这两方面因素可能使得借款人提前还贷意愿减弱。