银柿财经APP

银柿财经APP

克莉丝汀门店关闭、集团资金被冻结,没用完的蛋糕券怎么办?

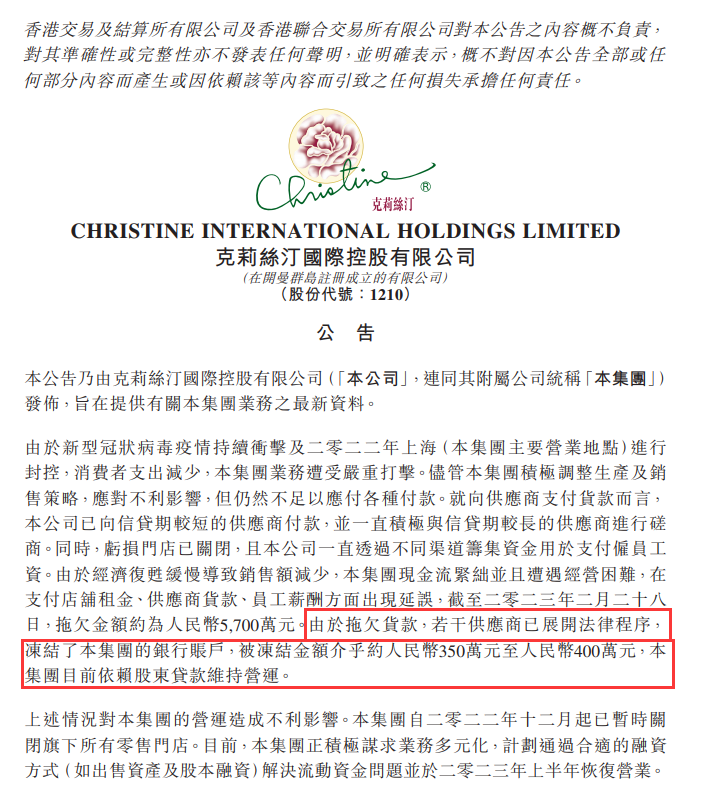

克莉丝汀公告,在店铺租金、供应商货款、员工薪酬方面拖欠约5700万元。

办卡容易退卡难,预付卡消费纠纷年年有,这次的商家是曾经的“烘焙第一股”克莉丝汀(01210.HK)。

最近,多位消费者在社交平台发文称,克莉丝汀门店关停,几百元预付卡券无法消费。根据3月10日克莉丝汀发布的公告,截至2023年2月28日,集团各项欠款约5700万元。再加上若干供应商已展开法律程序,克莉丝汀集团银行账户被冻结,被冻结金额为350万~400万元;所有零售门店自2022年12月已暂时关闭,目前公司正在想办法融资,计划于2023年上半年恢复营业。

在这种情况下,消费者手里的蛋糕卡和蛋糕券到底该怎么办?律师表示,可以借助网络的方式,通过公益诉讼或集体诉讼维权。此外,由于克莉丝汀部分供应商已展开法律程序,消费者向相关法院主张自己的权利,刻不容缓。

实探杭州两家门店:去年已关店

3月13日下午,银柿财经首先来到杭州湖畔大厦,克莉丝汀文一西路店就位于一楼,周边大多是6层楼以下的老房子。据银柿财经观察,以湖畔大厦为圆心的半径一公里内,大小各类学校及培训机构至少20家,蛋糕店至少10家。

克莉丝汀文一西路店大约有几十平方米,门店招牌还未撤去,店内仅剩下几个货架和收银台,门上还贴着出租广告。

“租金物业费加起来,还欠我们将近20万!”物业人员老柯(化名)聊起克莉丝汀就声音就大了一些。据老柯回忆,这家店开了10多年,“以前生意很好,附近小区来买的人也比较多,甚至有人大老远开车过来买,但在去年七八月份,这家店就关门了”。

当天下午5点左右,银柿财经又来到克莉丝汀在和睦路上的分店,这家店位于两条马路的交汇的路口,周边老小区林立。

克莉丝汀和睦路店同样是大门紧闭,店门口停着几辆自行车和电动车。通过玻璃门可以看到,店内里面地上有一些垃圾,除了收银台以及嵌入墙内的柜子,基本没有其他东西。

“这家店生意一般,去年就关店了。”附近一水产摊的摊主老齐(化名)向银柿财经回忆道。他说,这附近的老人比较多,有时候老人不想做饭,就会买个面包。不过他认为克莉丝汀蛋糕的价格偏贵,很多来买蛋糕的人,都是因为公司发了卡。

现在店关门了,那些没消费完的卡该怎么办?

银柿财经拨打杭州各家克莉丝汀店在大众点评页面显示的商家电话,要么无人接听,要么提示“该号码是空号”。拨打克莉丝汀官方网址显示的客服电话,也同样无法接通。

门店关停,客服又联系不上,银柿财经发现很多克莉丝汀的预付卡券消费者在网上求助,“克莉丝汀跑了,手上还有很多票”“卡里还有500块怎么办”“时代的眼泪,怎么又是我当韭菜”……

已有供应商展开法律程序

2022年7月,克莉丝汀创始人兼股东罗田安曾对媒体表示,克莉丝汀待兑付的预付消费券规模约在2.5亿元,凭借工厂、设备和部分门店不动产,“理论上可以兑付消费者手中的预付卡并继续经营”。但由于资金已被挪用,复工希望比较渺茫。

银柿财经查阅克莉丝汀2022年中报了解到,截至2022年6月30日,克莉丝汀的合约负债2.66亿元,而合约负债主要是对客户收取的预付卡券价款。

根据3月10日克莉丝汀公告,截至2023年2月28日,集团在店铺租金、供应商货款、员工薪酬方面拖欠约5700万人民币,由于若干供应商已展开法律程序,克莉丝汀集团银行账户被冻结,被冻结金额为350万元至400万元,集团目前依赖股东贷款维持运营。此外,集团自2022年12月已暂时关闭旗下所有零售门店,目前公司正在想办法融资,计划于2023年上半年恢复营业。

此外,克莉丝汀拟向认购人(中国智雅财富控股集团有限公司)增发1.8亿股,预计获得资金净额约1087.8万港元。按2023年3月15日最新人民币汇率中间价计算,筹集资金约953万元人民币。该募集资金加上银行冻结资金合计不到1400万元。截至3月14日收盘,克莉丝汀股价0.066港元,市值约0.8亿港元。

最理想的状况是克莉丝汀解决资金问题,顺利开工复产,继续为消费者提供产品。倘若企业陷入困境,若干供应商已开展法律程序,消费者手里的预付卡券要怎么办?

消费者维权刻不容缓,可采取集体诉讼方式维权

著名消费者权益保护法专家胡钢告诉银柿财经,根据克莉丝汀目前的情况,不排除经营者资不抵债而进入破产清算程序的可能,而依据《企业破产法》之规定,破产财产清偿顺序主要是职工薪酬、社保及税款、普通债权。本案中,所欠房租、货款和消费者预付款一般列为普通债权,同一顺序。

“为避免广大消费者预付款无法追回,消费者需要立即起诉经营者。目前若干供应商展开法律程序,已占先机,消费者向相关法院主张自己的权利,刻不容缓。”胡钢说。

同时,胡钢建议,由于克莉丝汀的总部在上海,消费者可以首先通过电话、邮件等方式向上海市的经营者所在地的市场监管机关进行投诉,如果找不到经营者所在地,消费者可以以合同诈骗罪向上海市的公安机关进行控告,消费者自己或者让相关部门去联系受理供应商诉讼的法院,要求共同参加相关诉讼。

“借助网络的方式反映情况、组织起来,然后一起等待后续的公益诉讼或集体诉讼,这样可以降低法律成本。”胡钢如是说。

实际上,预付卡模式引发的消费者维权事件,屡见不鲜。预付卡式消费在餐饮、美容美发、洗浴、健身等多种服务行业广泛使用,也因此引发诸多消费风险,甚至会涉及众多消费者的大规模的系统性消费风险。

近几年,我国有省市已经在预付款消费(即预收款经营)方面制定专门的地方性法规或者地方性政府规章,对此作出专门的规范。2022年12月发布的《最高人民法院关于为促进消费提供司法服务和保障的意见》也明确规定,经营者收取预付款后,终止营业却不通知消费者退款,导致消费者既无法继续获得商品或者服务也无法申请退款,构成欺诈的,对消费者请求经营者承担惩罚性赔偿责任的诉讼请求,人民法院应当依法支持。经营者的行为构成犯罪的,依法追究刑事责任。

针对预付卡经营模式引起的消费风险,我国法规已经完善了许多,但胡钢认为,这些还不够,《中华人民共和国消费者权益保护法》(以下简称“消保法”)也应该重新修订。“前段时间,中消协发报告提出要修订消保法。我们现行的2013年消保法和1993年消保法,在预付卡方面的规定,内容是一样的。从2013年至今,10年又过去了,我们的消保法也该进行重新修订。”胡钢如是说。