银柿财经APP

银柿财经APP

政策底已现,市场底还远吗?

按历史经验,市场底距离政策底大约有两个月时间。

政策底离市场底还有多远?

2022年一季度,A股经历一轮大幅杀跌,上证指数从3600点左右跌至最低3023点,创业板指数从3300点左右跌至最低2416点,累计调整近30%,无论是各种被市场戏称的“茅指数”,还是“宁组合”,都被资金大幅抛售,悲观的市场情绪大幅释放导致市场个股泥沙俱下,究其原因主要有以下几个因素:乌俄地缘冲突、美联储加息、外资大幅流出、中概股强制退市等多重因素。

在市场最恐慌的时候,政策的利好随之而来。国务院金融委在3月16日召开会议,研究当前的经济金融形势。会议明确提出,各方要积极出台对市场有利的政策,慎重出台收缩性政策,保持中国经济健康发展的长期态势,共同维护资本市场的稳定发展。对于市场普遍关心的中概股、房地产、平台经济等焦点性问题,会议也进行了积极回应,维稳和打气的意图非常明显。

会议消息公布后,市场信心得到极大鼓舞,A股和港股随即开启深V反弹,满屏大涨,尤其是3月15日创下历史单日跌幅纪录的恒生科技指数,在3月16日暴涨22%,创下有史以来最高的单日涨幅。

政策底浮现后,市场虽有反弹,但并没有投资者想象中那么美好,尤其是创业板指数,今日创业板指数(4月15日)创了本轮调整以来的新低,而创业板第一权重股宁德时代(300750.SZ)盘中暴跌近6%,自2021年12月3日692元/股最高位以来,宁德时代已跌逾36%,市值蒸发近6000亿,股价创2021年6月以来新低。

近期,受疫情影响,不少车企停产,加之宁德市也出现疫情,投资者担心宁德市也出现停产等因素,“宁王”股价出现暴跌,并拖累创业板指数持续下行。

那么,到底该什么时候能企稳上涨呢?仍需关注以下主要影响因素:

乌俄冲突震荡股市,边际效应逐渐递减

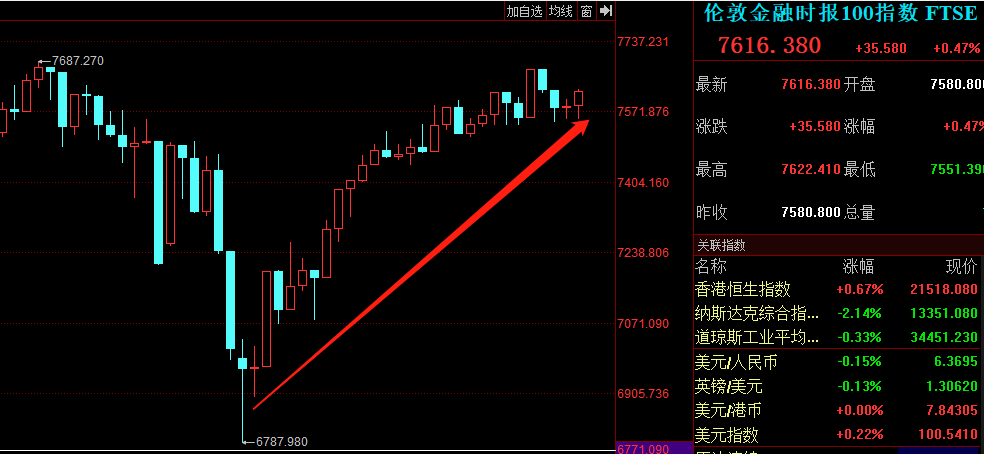

乌俄冲突期间全球股市都经历一轮暴跌行情,随着双方逐步回到谈判桌,这个利空对全球股市的影响边际效用在逐步递减,其中,欧美股市都已经涨回至乌俄冲突前的点位。以英国股市来看,即将创历史新高。

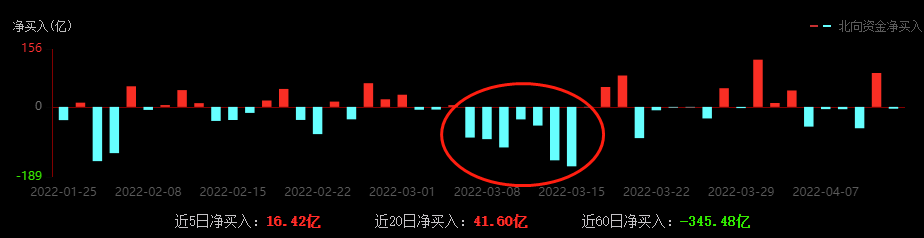

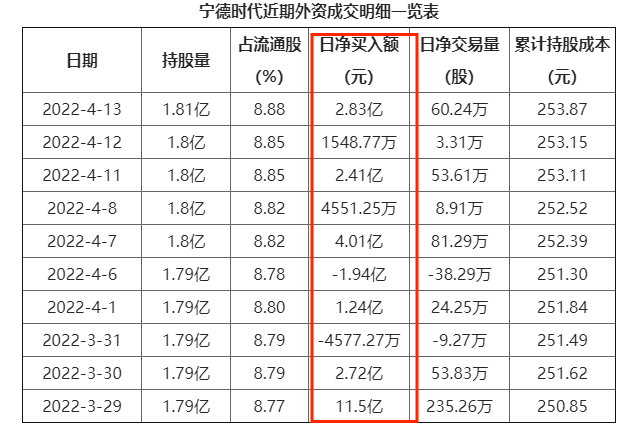

国际局势的变化,也让外资变得谨慎。在本轮下跌中,外资主导的北向资金在3月7日~15日期间,曾创下了连续7天日均100亿元左右的净流出纪录。不过这种极端的净流出并非常态,外资打压最猛烈的抛售时点可能已经过去,从近期来看,外资有买有卖,且近半个月内总的买入金额是大于卖出金额的。

美联储加息落地,中概股开启回购潮

美联储首次加息已经落地,且目前国内货币政策仍然处于宽松之中。4月13日召开的国务院常务会议决定,针对当前形势变化,鼓励拨备水平较高的大型银行有序降低拨备覆盖率,适时运用降准等货币政策工具,推动银行增强信贷投放能力,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业、个体工商户的支持力度,向实体经济合理让利,降低企业综合融资成本。

国常会透露出的降息降准的意味浓厚,显然美联储加息并未对国内货币政策产生实质性的不利冲击,A股的下跌更多的诱因是内部因素。

3月10日,美国证监会(SEC)发布公告,根据《外国公司问责法》,认定百济神州等5家中国公司为有退市风险的“相关发行人”,相当于将5家公司放进了“预摘牌名单”。

消息一出,中概股连续暴跌,可就在4月2日时,证监会就修订境内企业赴境外上市相关保密和档案管理规定,明确境外监管机构在中国境内调查取证,应通过跨境监管合作机制进行;删除原规定中关于“现场检查应以我国监管机构为主进行,或者依赖我国监管机构的检查结果”的表述。

此外,规定还提到,要对涉密敏感信息精准管理和避免“泛化”,支持商业信息顺畅流动,支持中介和监管机构充分履职。

一面是监管的表态,另一面,企业也纷纷拿出真金白银进行回购。

3月22日早间,阿里巴巴宣布追加100亿美元股票回购计划,回购规模由150亿美元扩大至250亿美元,回购将持续至2024年3月底。本次回购规模约相当于阿里巴巴市值的十分之一,创下中概股史上最大规模的回购纪录。另一边,小米、网易、微博等公司也先后公布大额回购计划,新一轮中概股回购潮已拉开序幕。

有券商分析人士表示,大规模回购往往预示着股价的阶段性底部,从历史数据看,回购实施后均伴有一波上涨行情。据统计,中概股经历过2008年、2011年、2015年和2018年的大幅下跌,最终都再创新高。

以上对A股不利因素都有转好的因素,但投资者仍会疑问,A股的权重还有没有杀跌到位,回答这个问题,还要从2021年上市公司业绩情况与对指数影响较大板块走势来看。

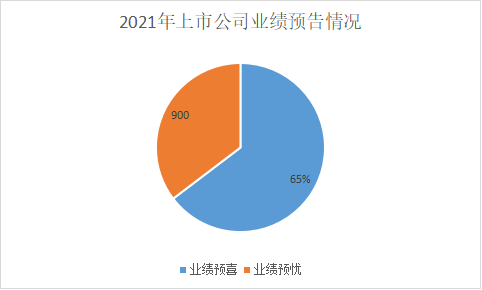

从2021年A股上市公司业绩增速来看,截至4月7日收盘,共有2547家上市公司发布2021年度业绩预告,披露比例约为54.06%,具有一定的代表性。其中,业绩预喜的公司有1647家,业绩预忧的公司有900家。业绩预喜的公司占比达64.66%,业绩预忧比例占35.34%。年报业绩加速增长的企业主要集中于TMT(电子、软件、传媒)、新能源产业链(特高压、电机等)和部分传统周期板块,如水泥制造、煤炭、化工、通用机械等。总体来看,年报预告业绩增速高于此前的市场预期。

毫无疑问的是,白酒板块在A股的分量举足轻重,A股的股王贵州茅台(600519.SH)截至今日市值高达2.26万亿元,如顶梁柱般的存在,从走势上来看,贵州茅台企稳明显,双针探底后震荡向上。

而整个白酒板块指数也突破了此前的下降趋势。这个位置虽说不一定能立马大涨起来,但对板块的企稳走强意义重大。

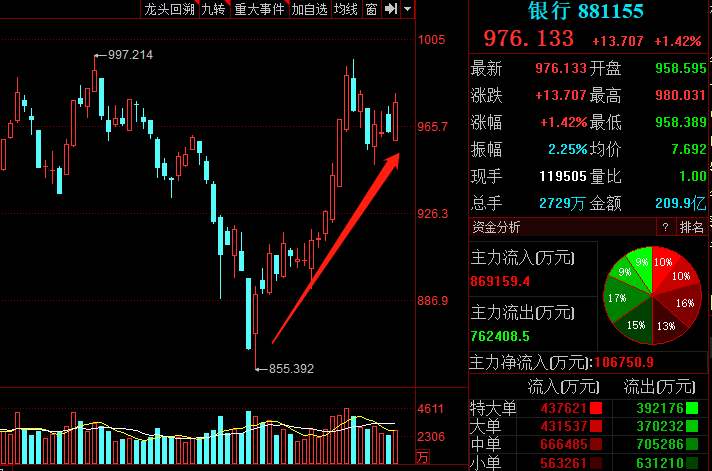

大金融中的银行板块方面,银行板块指数自从3月16号探底拉升后,走出V型反转的形态,截至今日(4月15日)收盘已经逼近前高,走势比白酒板块更强。

白酒与银行板块是上证指数的定心丸,这两个板块的企稳意味着上证指数的下跌空间不大,股民期盼的“市场底”近在咫尺。

创业板指数,主要看新能源和医药板块的表现,新能源板块主要看宁德时代的走势,若“宁王”企稳,整个产业链都会有所止跌。虽然近期宁德时代调整幅度较大,但今日收盘探底回升从最低跌近6个点,盘中差点收红,最后尾盘下跌1.94%。成交88.54亿较昨日明显放大。值得注意的是,在宁德时代下跌之际,外资也在近半个月内偷偷的净流入。

东吴证券在最近的研报中表示,宁德时代近期因各类谣言股价错杀,估值回调至历史底部,但2022年为全球电动车、储能销量大年,且公司在手订单充足,东吴证券预计全球装机份额将进一步提升至35%以上,出货量及业绩有望继续翻番增长,当前估值明显低估。东吴证券表示将维持宁德时代905.8元目标价。

东方证券也在最近的研报中看好宁德时代,认为未来电池环节边际改善逻辑通顺,叠加宁德时代在海外市场突破以及储能领域的增长,该公司作为行业龙头业绩增长确定性高,对应公司整体目标价672.82元。

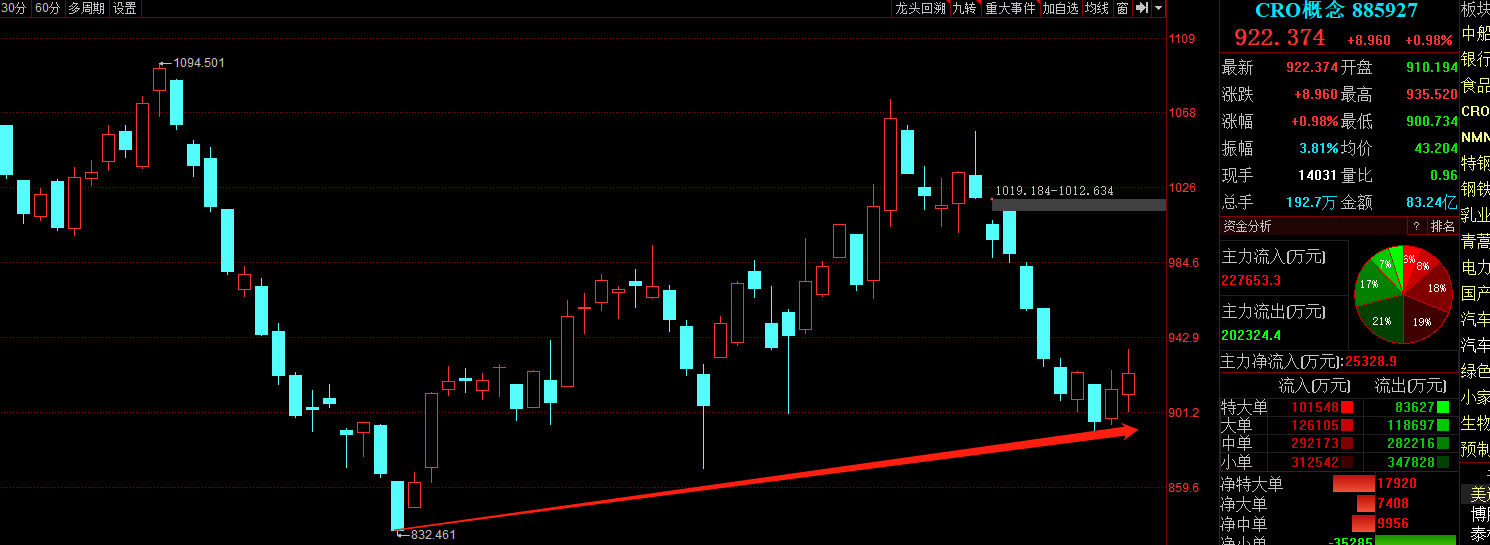

医药板块方面,医药的核心CRO板块,从板块走势上来看本轮调整甚至都没有跌穿上个低点,而核心的药明康德(603259.SH)、康龙化成(300759.SZ)2021年年报净利润分别大增72%、41%,说明该行业的景气度是没有问题的。

从历史经验来看,市场底距离政策底大约有两个月时间。在2018年10月政策底出现后,市场又经历了大约两个月的摸底,之后在2019年的1~4月迎来一轮涨幅高达34.7%的上涨。虽说历史不会简单重复,但是有一定借鉴意义,值得注意的是,部分优质的个股会提前于大盘企稳走出来。