银柿财经APP

银柿财经APP

ETF周评(7.7~7.11):“反内卷”带飞多只行业ETF,券商中报值得期待

债券ETF总规模仅用1个月时间就突破了第四个千亿元

上周(7月7日~7月11日),沪指时隔8个月再度突破3500点,甚至一度触及3526点的年内新高。最终三大指数上周全部涨超1%,其中创业板指涨2.36%。

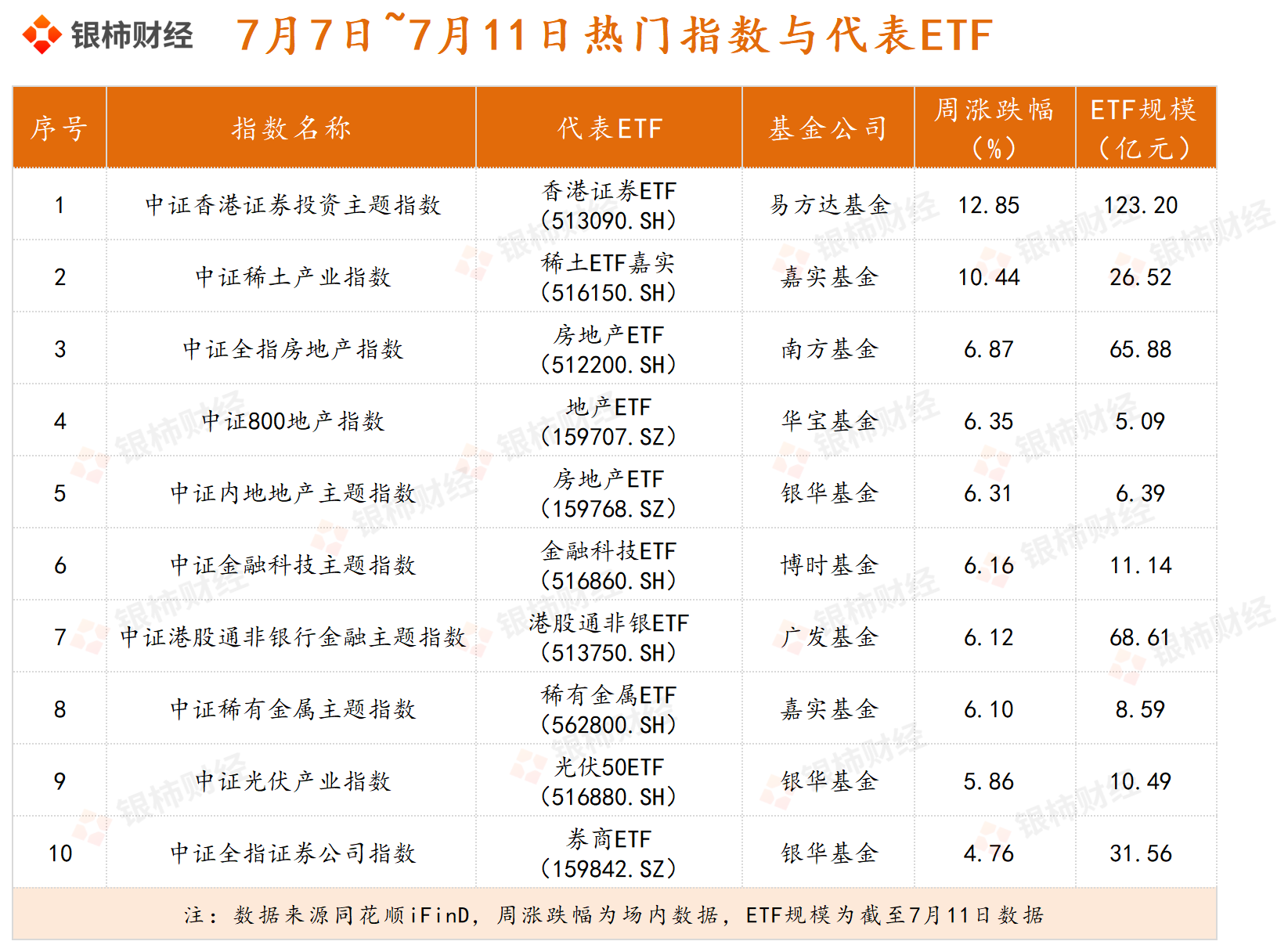

与此前几周单一行业主题ETF“霸榜”不同,上周涨幅居前的ETF涉及非银金融、地产、光伏、稀土多个行业。其中,易方达基金旗下的香港证券ETF实现领涨,上周涨幅12.85%。此外,还有金融科技ETF、港股通非银ETF、券商ETF等上周涨幅居前。

两类因素驱动前述ETF快速上涨。一是市场对稳定币发展的乐观预期。7月10日,上海市国资委党委召开中心组学习会,围绕加密货币与稳定币的发展趋势及应对策略开展学习。上海市国资委党委书记、主任贺青在讲话时提出,加强对数字货币的研究探索,探索区块链技术在跨境贸易、供应链金融、资产数字化等领域的运用。华西证券(002926.SZ)认为,继海外及香港稳定币政策相继出台后,国内政策出台预期有望强化。

二是券商上半年业绩超预期。截至发稿,已有红塔证券(601236.SH)、国信证券(002736.SZ)等12家券商披露2025年上半年业绩预告,且全部预计归母净利润同比增加,其中华西证券(002926.SZ)、国联民生(601456.SH)证券归母净利润同比涨幅有望超1000%。

中航证券表示,2025上半年,在多重利好因素共振下,A股市场交投活跃度显著提升,IPO融资规模同比大幅改善,叠加二季度债券市场回暖以及港股市场交易与IPO持续高景气,证券行业经营环境全面向好,预计上市券商中报业绩将延续强劲增长态势,证券板块有望迎来估值修复。

稀土、光伏、地产三个行业主题相关的ETF上涨,均与“反内卷”政策的倡导都有一定关系。7月1日召开的中央财经委员会第六次会议强调,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。此后,水泥、钢铁、光伏等多个行业发布倡议书,自律减产挺价。

中金公司(601995.SH)认为,“反内卷”政策有望加速行业去产能进程,带动盈利及市场表现改善,处于供给出清前期的行业或具有更大的改善空间。目前“反内卷”政策重点领域钢铁、水泥、新能源汽车、锂电池等供给侧出清已较为充分,需求侧提振及改善行业无序竞争或成为未来主要影响因素;光伏设备、风电设备、基础化工等仍待供给侧进一步改善。

资金流向

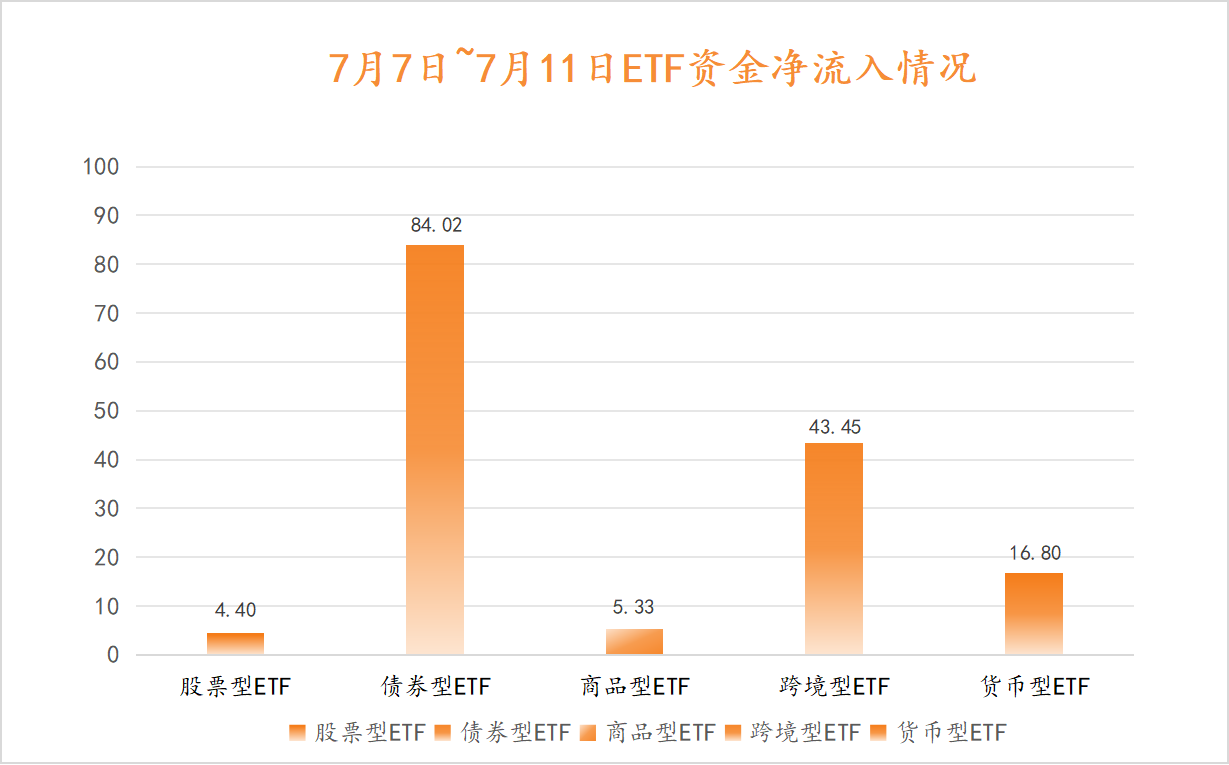

上周各类ETF均获得资金净流入,ETF市场共获得154亿元资金净流入。债券ETF、跨境ETF和货币ETF资金净流入量居前,分别为84.02亿元、43.45亿元、16.80亿元。

7月7日首批10只科创债ETF开售当日即全部“日光”,7月11日这10只产品同日宣告成立,合计募集资金289.8亿元。这笔增量资金的注入也带动债券ETF总规模再创新高。同花顺iFinD数据显示,截至7月11日,债券ETF总规模达4274.17亿元。从2013年首只债券ETF成立至今,债券ETF规模突破第一个1000亿元用了11年,突破第二、三、四个1000亿元分别只用了9个月、4个月、1个月。

规模变化

沪深300ETF、中证1000ETF等宽基ETF是上周规模增长的“主力”。此外,香港证券ETF上周规模增长24.04亿元,截至7月11日规模已突破百亿元大关。

华泰柏瑞旗下的中证A500ETF是唯一一只上周规模缩水超10亿元的ETF。这也是自6月末该基金规模突破200亿元后,连续2周规模大幅缩水。截至7月11日,A500ETF华泰规模为182.29亿元,较6月末的高峰(226.40亿元)缩水超40亿元,但是目前仍为场内规模最大的A500ETF。