银柿财经APP

银柿财经APP

深度|谁动了我的“黄金”

虽然提供了保险,但保险并没有保住投资者们的本金。

位于杭州城北的永坤黄金门店,夹杂在洗车店和维修店之间。从玻璃门往里看,柜台里空空如也,只摆放了仅作展示的样品金条。

“你是干什么的?”几天前,银柿财经走进这家门店时,工作人员立即警觉,没过一会儿便催促离开。他们已经不再招揽顾客。

这番异常与5月下旬永坤黄金发生的爆雷有关。王璐(化名)是永坤黄金的一名投资者,她在线上的“永坤商城”买了一款黄金投资产品。正常情况下,产品到期后三天内她就能收到相应款项。然而,自5月15日提交余额提现申请后,她的账户迟迟没有动静。

5月20日晚,对接王璐的业务员通知她称,永坤爆雷、董事长失联。5月29日,银柿财经从杭州市公安局上城区分局经侦大队处获悉,浙江永坤控股有限公司(以下简称“永坤控股”)相关人员涉嫌非法吸收公众存款,已对该案立案调查。

银柿财经发现,永坤控股成立十余年来,以保本、高利息等承诺在全国吸引了众多投资人购买黄金,期间更是通过购买保险的方式来增信。然而,保险并没保住投资者的本金,爆雷后,不仅投资者血本无归,据称存放在某国有银行浙江省分行“金库”的实物黄金是否真实存在,也成了一个谜。

“稳赚不赔”的投资,崩塌了

王璐在永坤黄金线下门店“买金”差不多有八九年了。她是通过朋友推荐才接触到永坤黄金的,“刚开始投资数额不是很大,投进去十几万元。一点点积累信任后,我们家把500多万元积蓄都投进去了”。

虽然名为“买金”,实际上永坤的黄金生意更像是投资。和通常意义上的购买黄金不同,购买者并不会把实物黄金拿回家去。购买了黄金后,他们和永坤黄金的生意才刚刚开始。

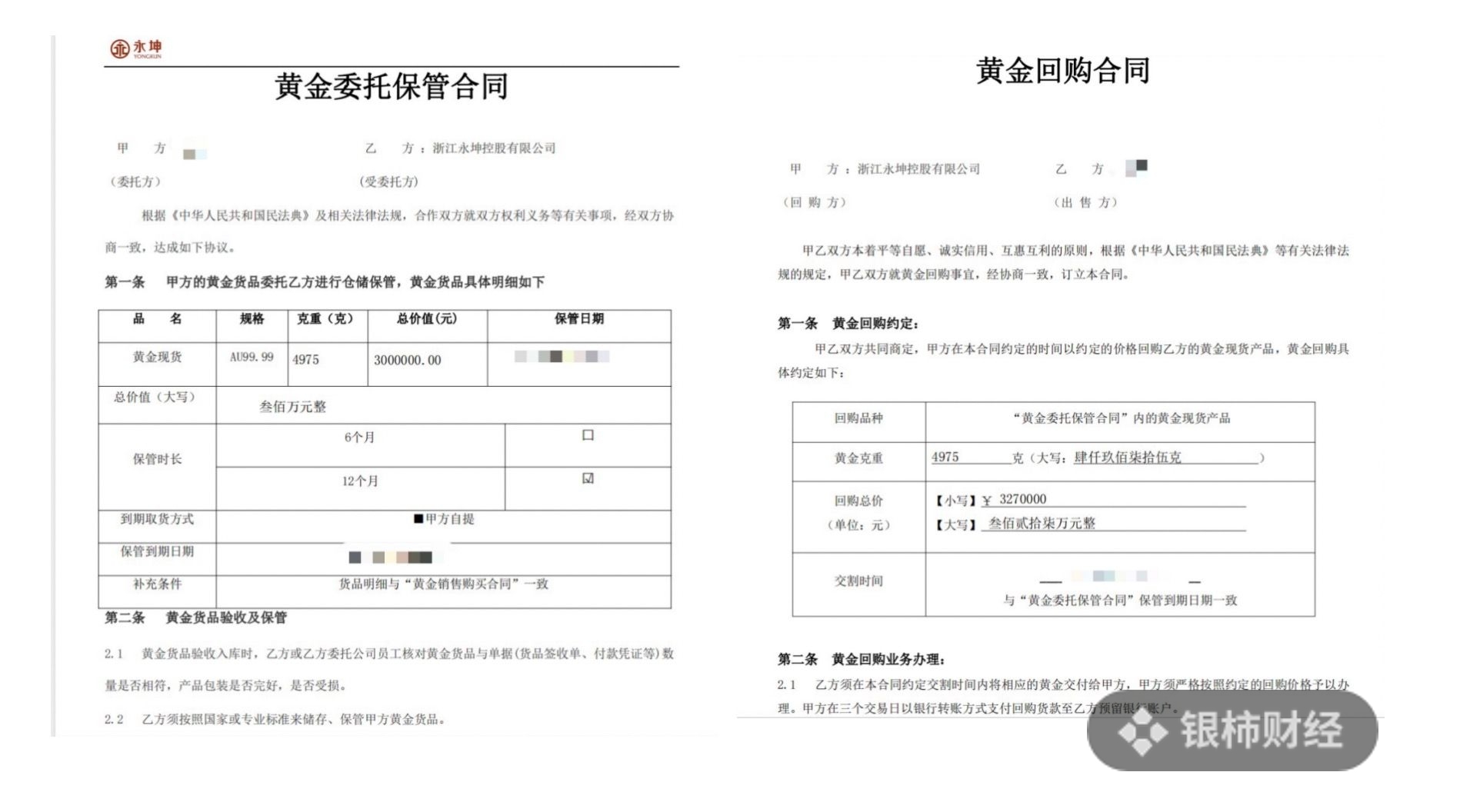

多位在线下“买金”的投资人介绍,他们和永坤控股签署了三份合同,分别是黄金销售购买、黄金委托保管以及黄金回购合同。

黄金购买合同显示,“签订合同后,甲方(投资人)支付100%货款到乙方指定银行账户,乙方收到货款后在1个工作日内将货品备齐,并通知甲方到约定地点提货。”

黄金委托保管合同显示,保管时长可选6个月、12个月,永坤免费提供仓储空间。

三份合同中,黄金回购是吸引投资者“买金”的重点。

在黄金回购合同中明确了回购总价。以一份合同为例,该投资人在去年9月花了300万元买下黄金,委托永坤黄金保管1年,永坤给出的回购总价为327万元。

通过这种方式,永坤和购买者之间,从原先的产品销售变成了投资理财的关系。

银柿财经注意到,回购合同的“违约责任”条款中列出了黄金价格涨跌下可能出现的情况。到了约定日期,若黄金当天价格高于约定回购价格,投资人违约,要补足黄金总价差额并向永坤支付黄金总价值的5%作为违约金。若黄金当天价格低于约定回购价格,永坤违约,则要补足黄金总价差额后并向客户支付黄金总价值的5%作为违约金。

不过,受访投资人表示,这几年无论金价涨跌与否,他们的收益一直都是按照合同上固定的回购价结算。

王璐回忆称,过去有一段时间她最高能拿到超过9%的年化收益,这两年维持在8%~9%左右。她告诉银柿财经,收益可以选择每个月结算或者到期后结算。

看似“保本”的黄金投资产品同样延续至线上平台“永坤商城”。该商城提供多款预定金条产品,预定周期有3天、7天、28天、66天、88天,另外还有“预约回收”产品。

为了方便投资人理解,永坤商城在宣传资料中举例介绍称,小永在400元/克时购买10克金条,预定产品周期为28天,直接赚取1888积分。到期后,若金价上涨至420元/克,小永取货后线上回购,剔除回购手续费,小永能赚取130元;若金价下跌至390元/克,可以选择提取实物金条或退款。多位投资人补充称,平台上积分还可以兑换金豆或者饰品。

如此“稳赚不赔”的生意不断吸引人加入,也让原本在线下投资的人动了心。

李莉(化名)在绍兴一家珠宝店上班,这几年从隔壁门店永坤购买黄金,包括家里人在内线下投资金额超百万元。今年,她在线上试水短期产品,尝到些许甜头后,她相继投了二十几万元,而且还是通过信用卡支付的。

无论线上还是线下,鲜有投资人选择提取实物黄金,而是选择有较高收益的“回购”合作。

这次爆雷事件中,最开始便是线上产品收益兑付出现问题,包括王璐、李莉在内的多位投资人无法提现。他们在事发后涌向线下门店兑付黄金,结果却是空手而归,无奈之下报案。

5月29日一早,王璐、李莉赶到杭州公安填写登记情况。据他们反馈,永坤黄金涉案金额超亿元。这时距离事发已经过去几天了,但还是有人陆陆续续前来,不少都是老人。当天,银柿财经还探访了永坤控股办公地,公司已被贴上封条,永坤商城部分产品界面已经打不开。

无权开展黄金托管业务

从签署合同起到回购交割,多位受访投资人没有见过、也没有提取过实物金条。一般情况下,产品到期后他们就会续存或者直接拿出投资本金。也就是说,他们和永坤方面仅进行账面交易。这也意味着,即便永坤黄金“一金多卖”,无限放大杠杆,投资者也无从得知。这也是案件目前被定性为非法吸收公众存款的重要原因之一。

受访投资人讲述称,他们如此信任永坤黄金的原因,一方面是多年来他们的收益都是准时到账,另一方面永坤黄金品牌成立有十余年,在全国拥有多家实体门店。近几年,业务员还时常向他们宣传公司的国企背景等。

据了解,永坤黄金所属集团是永坤控股。据其官网信息,永坤黄金、珠宝门店有三十余家,主要分布在浙江,福建、安徽、江苏等地也有门店。

该集团对外介绍称,业务涵盖纯金制品专属加工、销售、租赁、回购、贵金属T+D、公募基金、私募基金等众多领域,是中国黄金协会理事单位、浙江省优秀金融企业等等。集团旗下拥有永坤供应链、永坤黄金珠宝、永坤黄金、YONGKUN GOLD网上商城、宁夏鑫耀坤珠宝五大知名品牌。

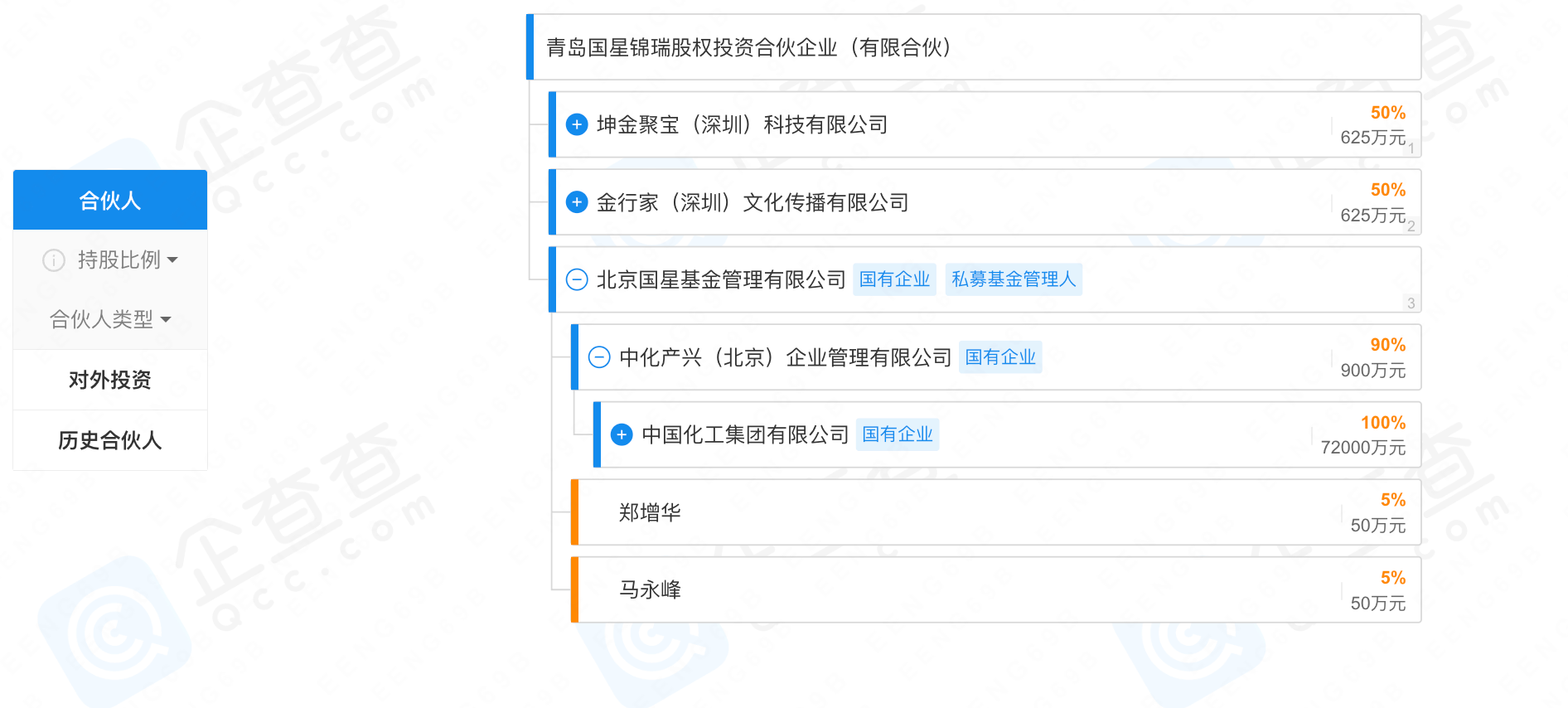

其中,官网曾在2022年4月发布一条消息称,永坤旗下电商公司杭州永坤电子商务有限公司(以下简称“永坤电子商务”)完成股权改革,青岛国星锦瑞股权投资合伙企业(以下简称“青岛国星锦瑞”)入股占有55%的股份,成为控股股东。该合伙企业是中国化工集团子公司控股的北京国星基金资产管理有限公司(以下简称“国星基金”)旗下公司。

然而,银柿财经发现,永坤控股集团其实没有从事黄金托管业务的资质。

据企查查信息,永坤控股、永坤黄金珠宝、永坤电子商务成立于2014年,法定代表人为汪国海。其中,永坤控股注册资本、实缴资本均为1.02亿元。永坤供应链则成立于2008年,是几大品牌中成立最早的公司。

关键的是,企查查显示,与投资者签署合同的永坤控股,以及上述几家公司的经营范围包括珠宝首饰批发、珠宝首饰零售等,但都未提及黄金托管、租赁等业务,旗下也没有任何资质证书。

上海市锦天城律师事务所合伙人律师陈如波分析表示,永坤控股托管黄金并约定回购与收益,实际上是在从事将黄金转化为投资理财产品的资产管理业务。根据《中国人民银行办公厅关于黄金资产管理业务有关事项的通知》,黄金资产管理产品必须由银行、信托、基金等持牌金融机构发起,由其他机构代理销售持牌金融机构发行的黄金资产管理产品,必须符合金融监管部门的管理规定。

“实物黄金要在交易所或金融机构登记托管,登记托管服务仅限于金融机构和经国务院、金融监管部门批准的黄金交易场所提供。”陈如波强调,永坤黄金销售门店只能销售实物黄金,无权开展黄金托管业务。

陈如波还补充道,正常的黄金投资收益是与金价挂钩的,无固定收益承诺,也不会宣称保本。永坤方面线下承诺固定收益,线上“金价下跌无损退款”,实际上是在变相吸收公众存款。

永坤电子商务的“国企光环”也存疑。2024年5月14日,永坤电子商务发生股份变更,青岛国星锦瑞退出投资,不再是公司的股东。企查查显示,2024年12月,青岛国星锦瑞注销。另外,通过股权穿透图,青岛国星锦瑞的合伙人包括坤金聚宝(深圳)科技有限公司、金行家(深圳)文化传播有限公司、国星基金,而有国企背景的国星基金其实并不持股。

无人见过的“银行仓单”

一直以来,这些投资人坚信,购买黄金后,永坤控股会将其送至某国有银行浙江省分行的金库保管。这份信心,来自于永坤控股给一部分投资人购买的保险。

“如果购买黄金达到50万元以上,永坤控股就会给我们买保险。”正是这个政策让王璐、李莉等投资人的胆子大了起来,“我们当时想着有保险公司承保,会更有保障”。

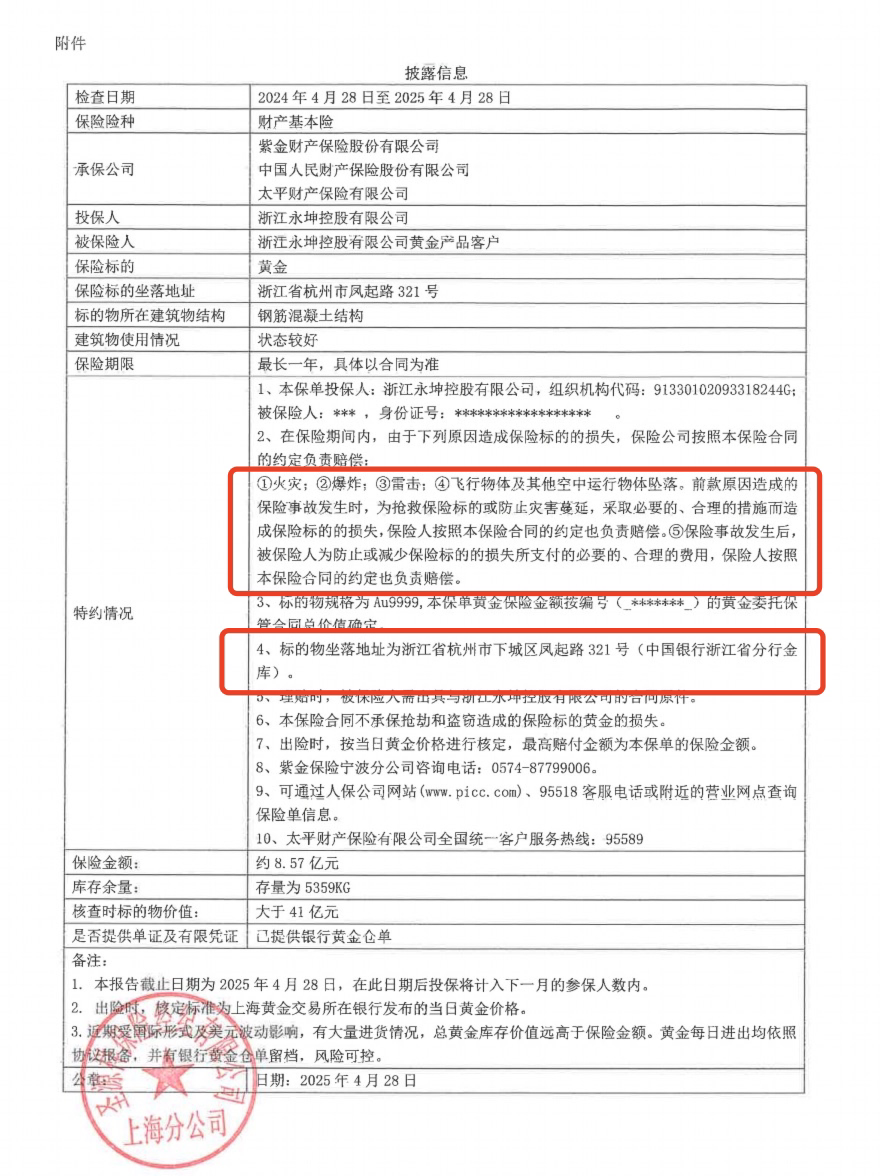

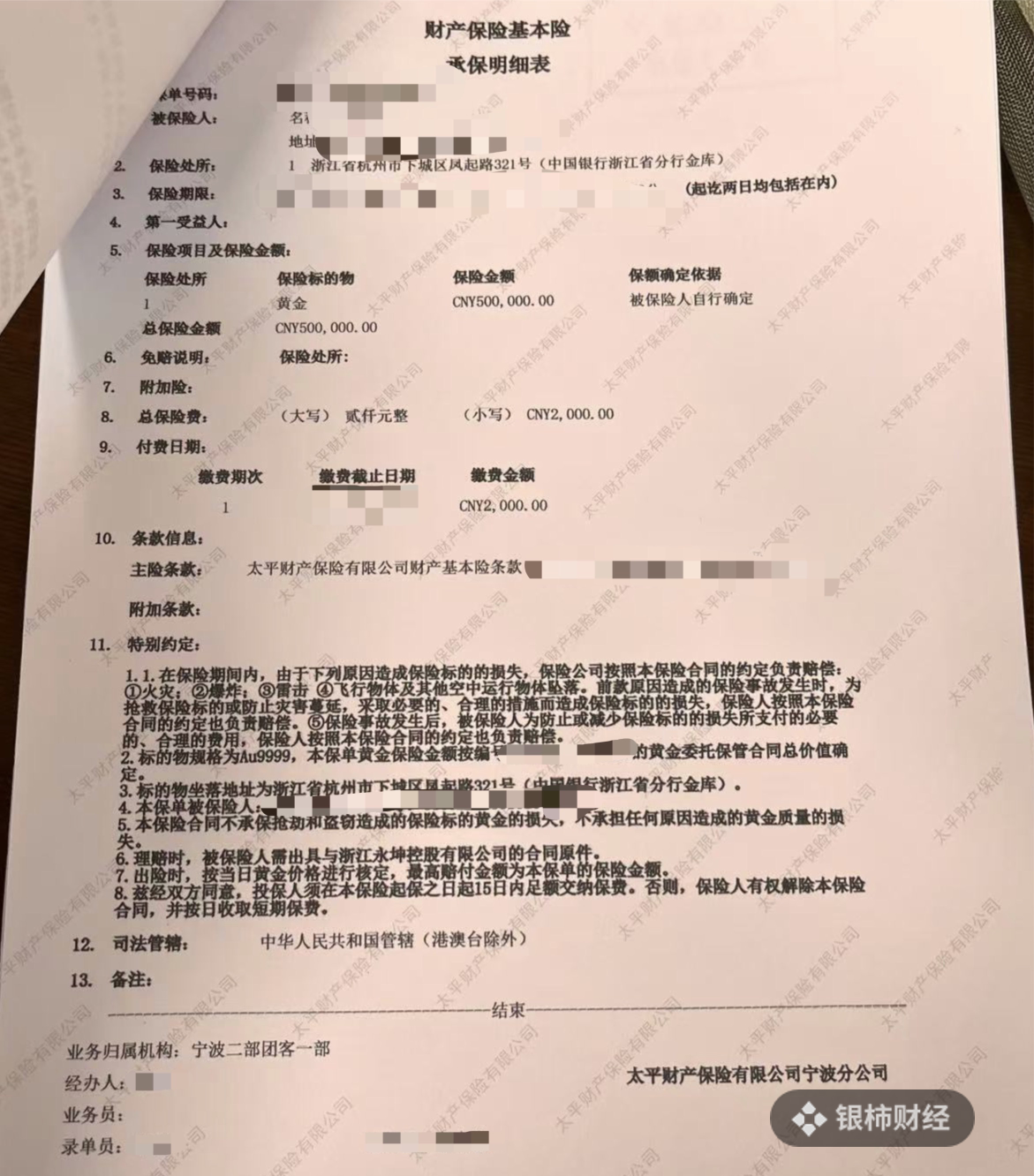

银柿财经获取到一份投保人为永坤控股的《披露信息》。其中,承保公司为紫金财产保险股份有限公司(以下简称“紫金财产保险”)、中国人民财产保险股份有限公司(以下简称“中国人保”)、太平财产保险有限公司,被保险人是永坤控股黄金产品客户。保险标的物黄金的坐落地址为某国有银行浙江省分行金库。

《披露信息》还显示,截至2025年4月28日,核查时标的物价值“大于41亿元”。文档末尾,则盖有圣源祥保险经纪有限公司上海分公司(以下简称“圣源祥上海分公司”)的公章。

永坤控股购买的保单险种是财产保险基本险。文档写明,在保单期间内,由于火灾、爆炸、雷击、飞行物体及其他空中运行物体坠落等原因造成保险标的损失,保险公司按照本合同的约定负责赔偿。另外,保险合同不承保抢劫和盗窃造成的保险标的黄金的损失。

李莉自己手上也有几份保险单,其中承保公司为太平财产保险有限公司宁波分公司,承保基本条款与上述文档基本一致。

爆雷消息传出后,投资人发现在线下门店无法兑付实物黄金。那么,由保险公司承保、货值超过41亿元的黄金为什么不拿出来呢?

多位加盟商以及受访投资人表示,他们没有去银行确认过黄金的情况。但是投保时作为重要凭证的“银行仓单”,是他们认为黄金存放在银行里的依据。

《披露信息》中,“是否提供单证及有限凭证”一栏填写的是“已提供银行黄金仓单”。根据民法典,存货人交付仓储物的,保管人应当出具仓单、入库单等凭证。

“(永坤总部)那边说和客户签合同是当天生效的,为了避免时间差,暂时不会把黄金寄到线下门店。”浙江省外的一位加盟商告诉银柿财经,虽然并不会有实物黄金到货,但每个月永坤都会开出“银行仓单”,“我们看到仓单上的金额这么大,就没有多想了”。

而通过接触永坤加盟商、永坤控股工作人员以及投资者,银柿财经发现,他们口中的“银行仓单”指的就是《披露信息》,他们其实没有见过由银行方面开具的仓单。

5月28日下午,银柿财经以投资人身份致电某国有银行浙江省分行询问情况,接电工作人员回复称,“我们的金库没有存放客户任何标的物,也不代他们保管,私人和企业都不行。保险箱(保管箱)业务也是面对个人服务,不面向企业。”

“仅从《披露信息》内容来看,银行方提供的更像是代保管服务,即以出租保管箱的形式代客户保管贵重物品。”一位银行从业人员许哲(化名)介绍,其所在银行的保管箱业务同样不面向企业。但他委婉透露,特殊约定下银行也可以给企业提供这类业务,“像保管高价值的物品,银行从中能获得可观的中间业务收入,只要经过批准和监管就行。”

至于“银行黄金仓单”,银柿财经询问多位银行从业人员,他们均称没有听说过。许哲认为这是入库凭证的一种说法,“办理代保管业务时,如果物品是黄金,银行会将其打包并贴好封条,这些都要经过双方见证。之后银行会出具凭证给客户,标明保管物品的品种、数量、状态等。”

目前,也有投资人质疑《披露信息》文件的真实性。银柿财经注意到,这份文档还有错别字。

保险赔付陷入“罗生门”

全国多地投资人发现永坤黄金爆雷后,迅速在线上建立了多个维权群,那些有保单的投资人想要知道自己是否能得到理赔,以及保险公司是否需要承担责任。

5月30日,紫金财产保险宁波分公司工作人员直接否认这几年和永坤控股存在合作关系,中国人保工作人员则称在系统上无法查询到投保人为“永坤控股”的保单,建议线下咨询。5月28日,圣源祥保险上海分公司工作人员称登记后相关负责人会有回电,截至发稿暂未收到回复。

“(你的)保单是有效的,当时我们是依据永坤控股填写的投保单和黄金委托保管合同出具的保单,也审核了合同的真实性,比如签名、盖章、数量等信息。”在李莉提供的一份录音中,太平财产保险有限公司宁波分公司工作人员解释称,“按照保险合同条款,委托人、保管人双方完成了标的验收,我们承保的内容不涉及验标环节,没有参与交付核验。”

福建信实律师事务所律师罗斯凯处理过多起保险领域的纠纷。他介绍,以合同出具保单、不上门实地核查,这是行业内的常见做法。保险法当中也没有明确要求保险公司现场核验的规定。不过,他指出这些并不意味着案涉保险公司的做法没有问题。

在罗斯凯看来,永坤黄金爆雷案件中,保险公司相关做法或涉嫌违规。

“根据《保险公司管理规定》,保险公司分公司只能在其住所地开展业务,但参与共保、经营大型商业保险或者统括保单业务,以及通过互联网、电话营销等方式有例外。”罗斯凯分析称,就部分投资人的现有保单信息,保险标的在杭州,应由保险公司浙江省分公司或杭州市分支机构来承保。目前承保机构是宁波分支机构,这点可能存在问题。

他还表示,案涉财产保险公司仅凭合同出具保单,未尽到合理的承保注意义务,没有核实承保物品即黄金是否真实存在。

“以汽车保险为例,一般来说保险人员都会要求提供车主、车辆以及驾驶证信息和照片,以确认车辆归车主所有、车辆状况等等。这些也是保险公司内部风控的手段。”罗斯凯认为,永坤黄金案件的保单情况至少说明案涉保险公司内部风控存在一定问题。

罗斯凯指出,如果黄金标的物是虚构的,那么保单其实是无效的。而保险公司承保虚构标的,或违反了保险法相关规定,比如用开展保险业务为其他机构或者个人牟取不正当利益,编制或者提供虚假的报告、报表、文件、资料等。

至于保险公司是否需要对投资人承担责任,陈如波、罗斯凯均表示,如果保险公司明知道永坤控股提供虚假材料仍然承保或者未履行提示说明义务,则需要承担一定的过错责任。

受访律师还表示,保单仅承保火灾、爆炸、雷击等意外损失,并不覆盖欺诈或标的物不存在等风险,投资者比较难获得赔付。不过,罗斯凯特别提到,“如果保险合同是无效的,那么保险公司应当要退还保费。”

银柿财经注意到,近几年也发生过黄金托管爆雷的类似案件,部分机构的套路相似,通过保本付息承诺引诱投资者入局。

陈如波表示,黄金托管爆雷多发,主要原因是监管滞后于业务创新,叠加加盟模式责任虚化、高息诱惑及精准诈骗。在黄金热度高涨的当下,相关部门应压实品牌方责任、严打非法集资,同时提升投资者对“保本高息”的骗局识别能力,避免黄金托管陷阱继续吞噬百姓资产。