银柿财经APP

银柿财经APP

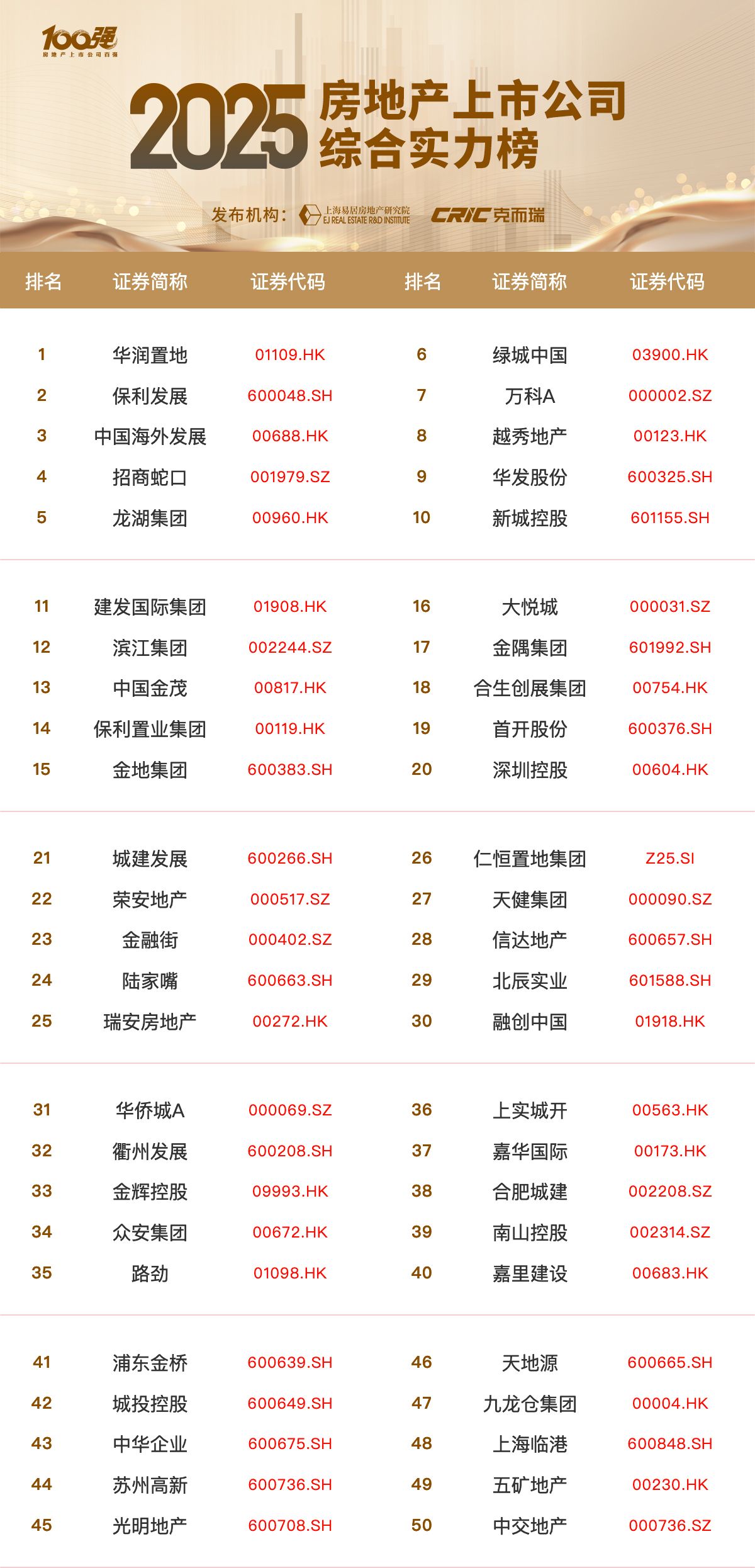

2025房地产上市公司测评研究报告发布

2024年,中国房地产市场持续深度调整,上市公司业绩持续下滑,周转速度、经营效率、成长能力等方面有所下降。进入2025年,国民经济延续回升向好态势,房地产政策延续宽松基调,一季度以来市场成交止跌回稳。

5月22日,由中国房地产业协会指导,上海易居房地产研究院、克而瑞主办的“2025房地产上市公司测评研究”工作发布研究成果。《2025房地产上市公司测评研究报告》及2025年房地产上市公司综合实力50强、细分领域单项榜正式发布。

《报告》显示,以2024年12月31日收盘价计算,沪深300指数全年累计上涨14.68%,申万房地产行业指数全年累计下跌2.15%,跑输沪深300指数16.83个百分点,在申万31个一级行业内排名相对靠后。恒生中国内地地产指数全年累计下跌17.41%,跑输大盘41.59个百分点,内地房地产板块与港股房地产板块整体走势均大幅度弱于大盘。进入2024年四季度,在一系列政策支持下,房地产市场成交等多项指标出现改善和企稳迹象,资本市场活跃度较高,对房地产行业的信心有所恢复。

2024年,上市房企每股收益平均值大幅下降。在经济增速放缓、就业压力增大、居民收入预期不稳定等因素的综合影响下,购房者对房地产市场信心不足,销售持续低迷,销售面积和销售额的双降,叠加存货跌价计提、销售价格下行等因素影响,房企利润空间被压缩,每股平均收益下降。

尽管上市房企估值水平较上年有所提升,但市盈率和市净率指标仍低于全市场平均水平,表明市场对于房地产行业前景较为悲观。上市房企盈利能力大幅下滑,多家房企积极进行战略调整,将资金主要用于保交付、去库存或优化资产结构,分红总额继续下降,股息率创新低。

从运营规模来看,2024年中国房地产市场延续调整态势,新建商品房销售面积及销售金额累计同比全年均处于负增长区间。国家统计局数据显示,2024年全国新建商品房销售面积97385万平方米,同比下降12.9%,销售面积规模回落至2009年水平;新建商品房销售额96750亿元,同比下降17.1%,销售金额回到2015-2016年水平。

2024年,上市房企总资产均值为1334.04亿元,同比下降6.66%;净资产均值为400.84亿元,同比下降2.91%;房地产开发业务收入均值为228.49亿元,同比下降11.42%;营业利润均值为5.50亿元,同比下降74.94%。增速方面,房地产开发业务收入、总资产、营业利润均值继续下跌,且下跌幅度扩大,净资产均值增速由正转负。

从偿债能力来看,2024年30强上市房企融资总额为3934.61亿元,同比增长2.02%。长期偿债能力方面,2024年上市房企剔除预收账款后的资产负债率均值为61.68%,与上年基本持平,净负债率均值为83.99%,较上年上升7.24个百分点。短期偿债能力方面,2024年上市房企流动比率均值为1.41,速动比率均值为0.53,两者与上年相比均有小幅下降。现金短债比中位数为1.05,较上年下降0.10,总体来看,上市房企短期偿债能力有所下滑。

另外,从违约情况来看,2024年,随着房地产行业的利好政策持续落地,高危房企基本已经暴露信用风险,房企违约数量持续下降。2025年以来,在政策相继落地与市场信心修复的双重加持下,碧桂园、融创、世茂等多家房企的境外债重组迎来进展,部分中小房企债务重组过程面临不少波折,主要原因在于中小房企的优质资产占比较小,自身造血能力不足,难以取得债权人的信任。

从盈利能力来看,2024年,上市房企营业利润均值10.39亿元,同比下降52.65%,降幅较上年有所扩大;净利润均值-1.37亿元,同比下降114.35%,净利润均值首次转负;净资产收益率均值0.24%,较上年下降1.18个百分点;总资产报酬率均值0.93%,较上年下降0.22个百分点。总体来看,各项盈利能力指标均较上年有不同程度的下滑。

2024年,上市房企息税前利润均值为9.63亿元,同比下降55.57%,受到息税前利润大幅下降影响,上市房企总资产报酬率均值较上年下降0.22个百分点。总体来看,上市房企总资产报酬率主要集中在0-5%区间,整体盈利水平较上年有所下降。

从成长能力来看,2024年上市房企的房地产开发业务收入、营业收入、净利润、净资产均值均同比下降。具体来看,房地产开发业务收入均值同比下降11.42%,营业收入均值同比下降14.59%,净利润均值同比下降114.32%;净资产均值同比下降2.91%。2024年上市房企利润规模延续下降趋势,多家上市房企营业收入与净利润同时降低,且降幅有所扩大,净利润均值首次由正转负。

从拿地情况看,2024年上市房企拿地投资表现更加谨慎,10强上市房企全年新增土地价值为4093亿元,同比下降42.80%,投资相对积极的头部国央企,投资力度也表现为下滑且同比降幅大多超过20%。拿地区域方面,2024年各企业拿地选择高度趋同,一二线城市核心地块是多数房企的共同选择。头部房企依托资金优势,持续强化对高能级城市优质土地资源的战略性增储,重点地块竞争激烈,多数中小型房企受制于流动性压力收缩投资半径,市场分化明显。

《报告》指出,2024年中国房地产市场持续深度调整,上市公司收入及利润持续下滑,融资难问题依然存在,周转速度、经营效率、成长能力等方面均有所下降。进入2025年,国民经济延续回升向好态势,房地产政策延续宽松基调,政策重点围绕保交房、城中村改造,以及存量商品房及闲置土地收购等方面,地方政策不断优化向购房者释放利好信号,一季度以来市场成交保持止跌回稳的良好态势,于房企而言,需要积极把握结构性机会,挖掘不同城市不同购房群体的结构性需求,提升货值变现能力,有效推动销售增长和资金回笼。