银柿财经APP

银柿财经APP

规模撑大营收、单店效益缩水,绿茶集团上市首日破发

对于未来,绿茶集团的发展战略重点便是扩张。

5月16日,从杭州西子湖畔第一家门店起步,如今已拥有493家餐厅的绿茶集团(06831.HK)在港交所正式上市。然而上市首日,它就遭遇破发困境,截至收盘,股价报收6.29港元,跌幅达12.52%,流通市值为42.36亿港元。

公告显示,绿茶集团此番上市,定价7.18港元/股,共有紫燕股份、安吉两山、沈国军、正大食品、华宝股份等8位基石投资者,募集资金8.47亿港元、募资资金净额7.46亿港元,其中,4.72亿港元将用于扩大餐厅网络,1.96亿港元则用于在浙江省设立中央食材加工设施的资本开支。

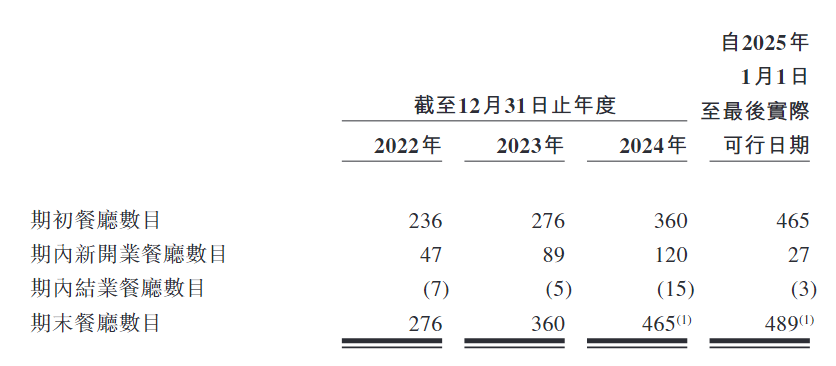

从发展规模来看,近年来,绿茶集团的扩张步伐迅猛。招股书显示,其餐厅总数从2022年12月31日的276家,一路增长至2024年12月31日的465家,复合年增长率高达29.8%。

到最新披露时间,营业中的餐厅数目进一步增加至493家。其中,增速最快的2024年,全年净新增餐厅105家。凭借这样的规模,在2024年,绿茶集团在中国内地休闲中式餐厅品牌中,按餐厅数目计排名第三,按收入计排名第四。不过,休闲中式餐厅市场高度分散,参与者众多,2024年绿茶集团仅占据0.7%的市场份额。

同时,绿茶集团定下了扩张计划,2025~2027年,分别计划开设150家、200家及213家新餐厅。若计划能落地,到2027年,绿茶门店或将破1000家。

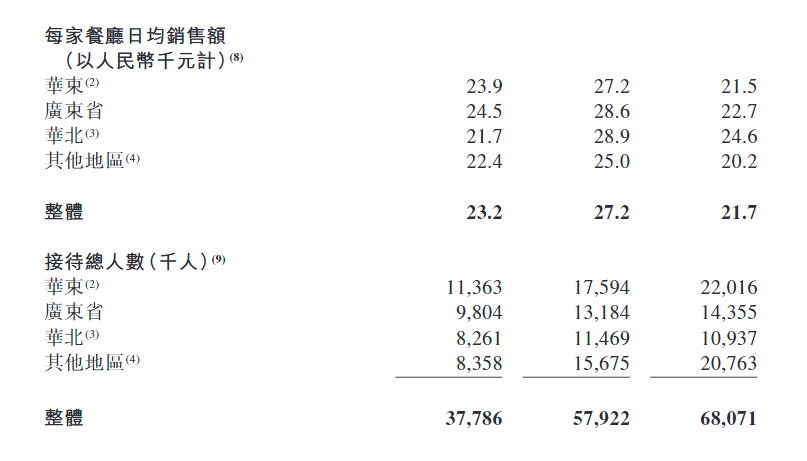

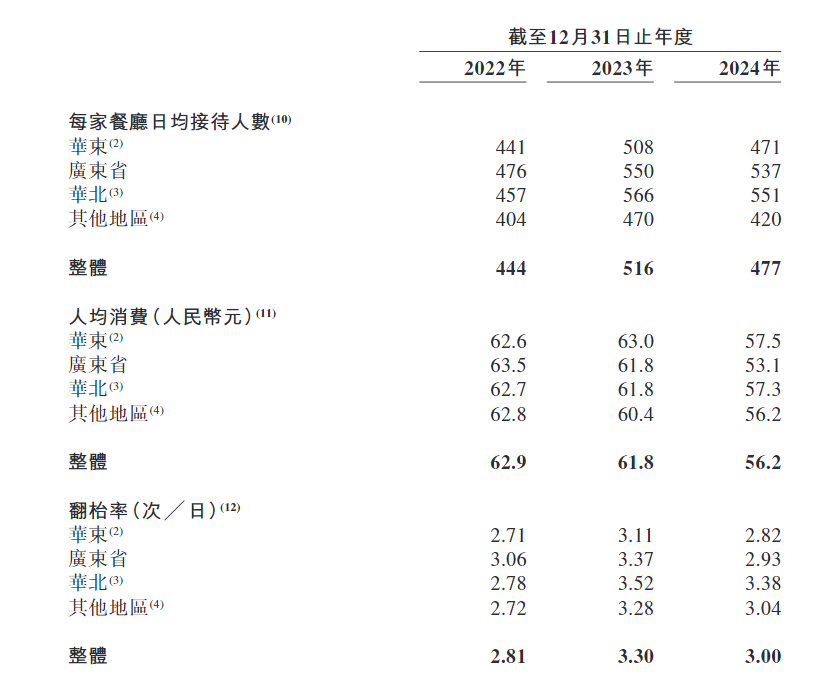

不过,细看经营数据,绿茶集团呈现出复杂的经营态势。一方面,是公司整体人均消费从2023年的61.8元减少至2024年的56.2元,整体翻台率也由2023年的3.30次下降至3.00次,每家餐厅日均接待人数也从2023年的516人下降至477人。

受此影响,2024年,绿茶集团每家餐厅的日均销售额由2023年的2.72万元下降至2.17万元;2023年至2024年,绿茶集团197家餐厅的同店销售额下滑10.3%。对此,绿茶方面表示,与2023年同期相比,2024年公司餐厅表现整体有所倒退,主要由于在当前经济环境下消费者行为普遍改变,以减少外出用餐的支出及次数。根据灼识咨询的资料,行业整体亦呈现相同趋势。

虽然盈利能力有所下滑,但绿茶集团多数餐厅仍能实现盈利,这或也给了公司加快扩张脚步的信息。招股书显示,2022年至2024年,绿茶集团分别有54家、30家、26家餐厅录得亏损,其中,2024年,有18家餐厅是因为运营时间有限导致亏损,仅8家是经营表现欠佳所致。

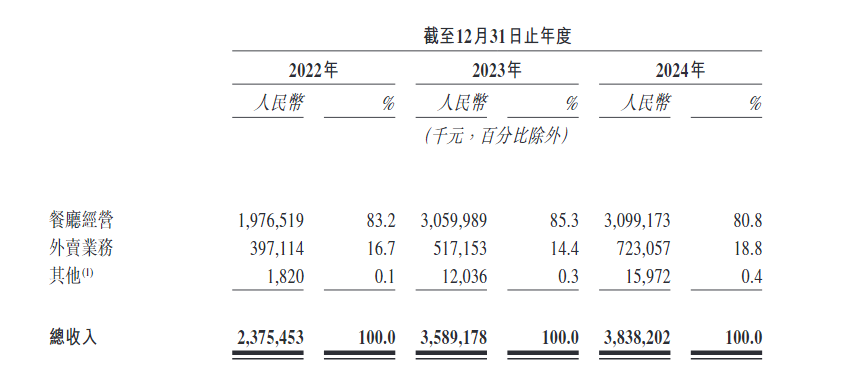

单店收益下降之际,绿茶用规模换营收。由于餐厅数量增加,绿茶整体接待总人数从2023年的5790万人增加至2024年的6810万人。同时,2023~2024年,外卖订单也因公司的策略调整有所增加。这些因素共同作用下,公司来自餐厅经营及外卖业务的收入由2023年的35.771亿元增长6.9%至2024年的38.222亿元。

为了持续发展,绿茶集团也在菜单研发上“下功夫”。据招股书透露,公司每年进行四轮菜单设计,每轮都经过项目提案、委员会批准及试行推出等严格步骤。试菜委员会会从品相、味道、盈利能力等多方面评估新菜品,表现不佳的菜品会被调整或下架。绿茶集团介绍,每年约更新20%的菜品,2022~2024年,分别推出172个、168个及203个新菜品,不断为消费者带来新鲜感。

对于未来,绿茶集团的发展战略重点便是扩张。公司方面表示,在深耕现有市场方面,将在华东、广东、华北等核心经济区,借助“枢纽辐射策略”向低线城市渗透,凭借高性价比和低成本优势提升市场份额与利润率;开拓新地域时,以中式融合菜品适配不同地区口味,先试点再规模化扩张,还计划在2025~2027年于海外开设28家门店;在旅游景区布局上,依托政策和客流优势,增加景区餐厅数量,目前已有9家,规划再新增17家,提升品牌形象与盈利能力;推广小型餐厅则通过轻量化门店降低成本、提高翻台率,实现灵活扩张。